核电阀门是核电站中使用数量较多的承压设备和介质输送控制设备,连接核电站中数百个系统,控制并调节介质的压力、温度、流向、流量,保护能承受压力的容器及核电系统,对于核电站运行必不可少。

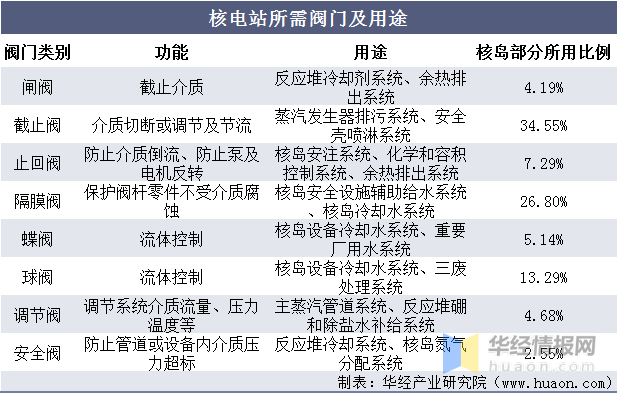

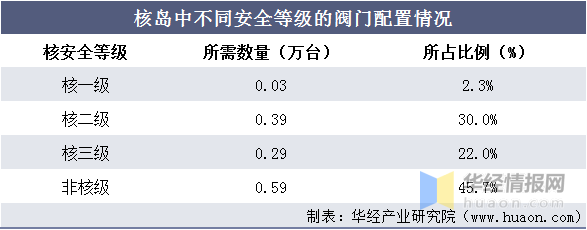

注:核岛部分数据选自岭澳核电站一期工程两台100万千瓦机组核岛部分配套使用的阀门情况。

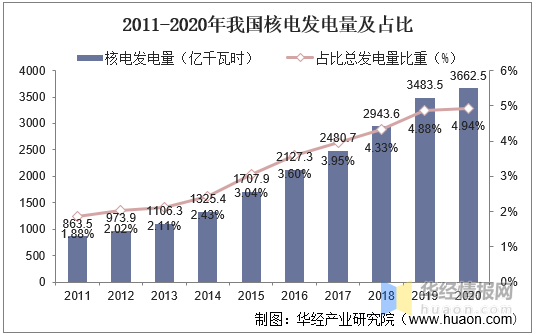

《2030年前碳达峰行动方案》中指出,到2030年非化石能源消费比重达到25%左右,2020年为16%;从电源结构看核电发电量占比从2011年的1.88%提高至2020年的4.94%,而2020年全球平均的核能发电份额为9.52%,我国核电占比虽有提高但仍明显低于国际平均水平。

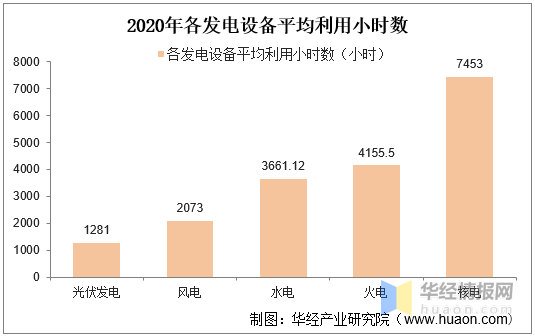

相较于其它发电方式,核电具有利用小时数高、度电成本低、低碳、稳定、高效,适合作为优质基荷能源发展。在终端用能电力化叠加能源结构调整的大背景下,作为非化石能源的核电有望作为基荷能源实现进一步发展。

相关报告:华经产业研究院发布的《2022-2027年中国核电阀门行业市场调查与研究及未来发展的新趋势预测报告》

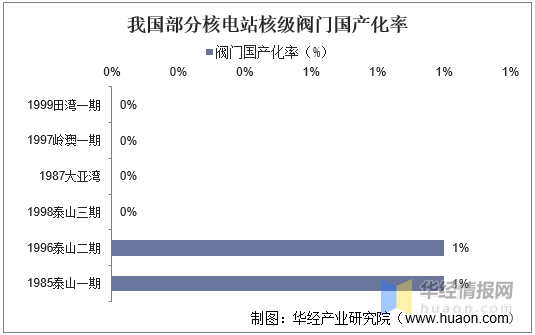

核电站阀门分为核岛使用的核级阀门与非核岛使用的非核级阀门,据《核电阀门国产化研究》,我国早一批核电站核级阀门国产化率基本为0,仅有秦山一期、秦山二期在核级阀门中使用了1%的国产阀门。

核电站阀门整体方面,于2005年开工的岭澳二期整体阀门国产化率仅6.7%,2009年开工的红沿河3、4号机组整体阀门国产化率上升至60%,三门、海阳核电站规划的整体阀门国产化率分别为70%、80%,核电站整体阀门国产化替代趋势明显。

根据目前我国核电发展状况,与同容量级的火电站相比,核电站需求的阀门数量为同容量级的火电站的2~3倍。以容量为80万kW的核电站为例,通径DN25~1000mm的阀门需求量为8000~10000台,典型的一座200万kW级核电机组的核电站需各类阀门3万台左右。

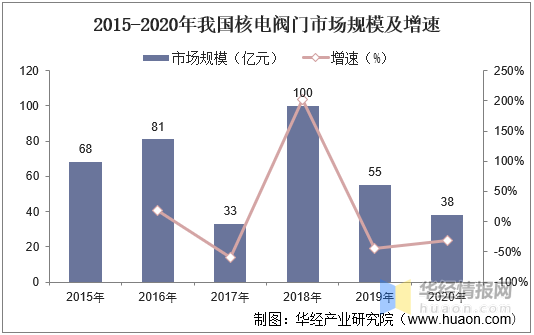

目前,国内已有多个企业获得了国家核安全局颁发的民用核承压设备设计和生产资格许可证,可以设计、生产核安全级阀门。已成功研制生产了闸阀、止回阀、截止阀、弹簧式安全阀、球阀、节流阀等一系列核级阀门,据统计,2020年我国核电阀门市场规模为38亿元,同比2019年下降30.91%。

核电阀门需求主要来自于两个方面,一是国内新建核电站对相关阀门产品的需求,二是已建成核电站商业运行期间对核电阀门的维修更换需求。阀门投资占核电机组投资额的5%,用市场通用的1250MW的核电投资200亿元作为计算依据,每一个新增机组阀门需求约10亿元,预计每年建设6-8台核电机组对应阀门需求规模60-80亿元。核电机组的大修分为换料大修、首次换料大修和十年换料大修,首次换料大修一般在首次核电机组换料循环后12个月,换料大修周期一般在12-18个月,十年换料大修周期一般为十年,预计维修更换需求规模每年约10亿元左右。

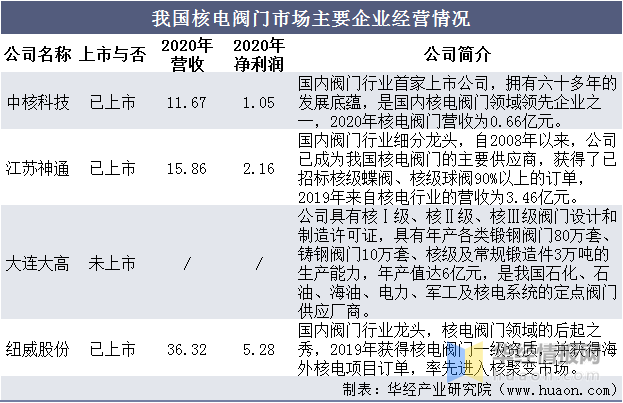

我国的阀门制造业,历来存在着行业集中度较低的问题。行业内公司数较多,主要是受行业准入门槛不高、产能重复建设等因素的影响。目前行业内大部分阀门企业,技术水平均偏低,大多分布在在中低端市场,且已呈现出过度竞争的状况。同时,国际知名阀门企业实施本土化战略,纷纷在我国设立工厂,强化对国内高端阀门市场的控制。阀门行业竞争程度较高,近年来,国内阀门行业产销量、利润均出现下滑趋势。目前我国核电阀门相关企业主要有中核科技、江苏神通、大连大高与纽威股份:

1、剖析和对比国外核电阀门技术标准与规范,结合实践结论加以判别和修正,完善国内技术标准,带动行业发展。

2、加强人才教育培训和科学技术创新,整合资源,加大软硬件投入,加快形成核级阀门关于强度、应力、抗震、抗腐蚀等方面计算的系统性和完整性,提高机加工艺和机加设备水平,实现重要阀门的国产化。

3、吸收和消化国外先进的技术,提高自动化执行机构的精度和反应速度,加快核电阀门的自动化建设,提高核电站运行的安全性。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多